因為專業

所以領先

![[LOGO]](/template/default/image/logob.png)

![[LOGO]](/template/default/image/logoll.png)

因為專業

所以領先

電動化趨勢下,新能源汽車功率半導體需求快速提升

新能源汽車全球加速普及,電動化、智能化和網聯化為功率半導體帶來廣闊市場。為了完成《巴黎氣候協定》的目標,全球多數國家已明確碳中和時間,我國預計2030年前實現碳達峰、2060年前實現碳中和。隨著碳中和目標推進,新能源汽車行業迎來快速發展期。

預計到2025年全球新能源汽車滲透率達20%,我國達34%領跑全球。

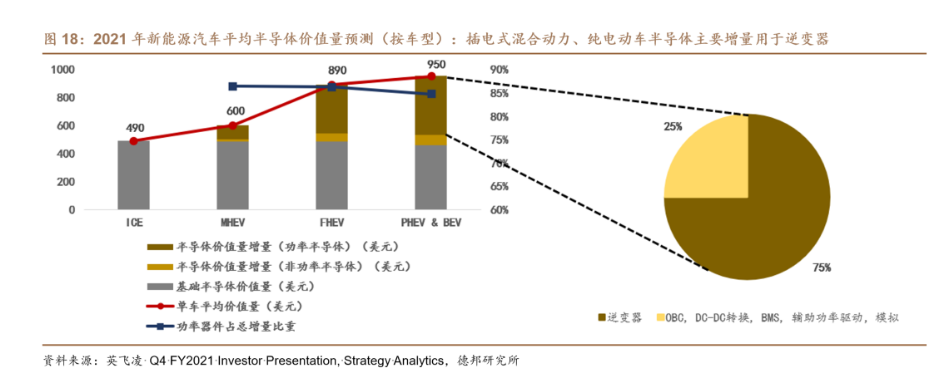

新能源汽車(混合動力汽車或純電動汽車等)半導體含量顯著高于傳統汽車。其中,新能源汽車功率半導體用量及規格均高于傳統燃油車,功率半導體約占每輛車半導體價值量增量的四分之三。早在英飛凌Q4 FY2021財報數據已顯示,一輛配備傳統內燃機的汽車的平均半導體含量為490美元,輕混合動力汽車為600美元,全混合動力為890美元,插電式混合動力及純電動汽車為950美元。其中,功率半導體約占每輛車半導體價值量增量的85%。

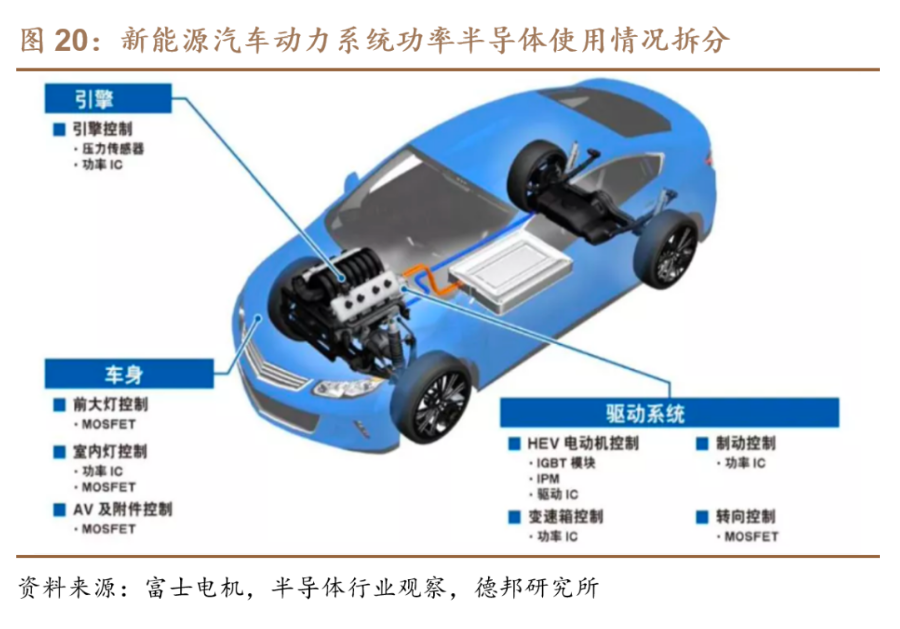

與傳統燃油車和弱混合動力汽車相比,電動汽車并無發動機和啟停系統,但由于電力轉換與控制要求提升,因而多出主電控(電驅)、車載電動空調、DC-DC、OBC、電池管理系統(BMS)等部件,帶動功率半導體需求提升。

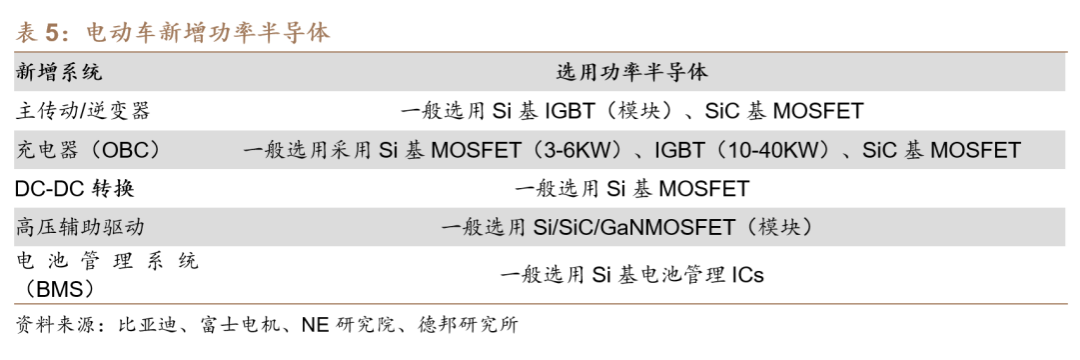

功率半導體的增量具體可拆分為:(1)主傳動/逆變器:一般選用Si基IGBT(模塊)、SiC基MOSFET;(2)充電器(OBC):開關頻率較高,一般選用采用驅動功率為3-6KWSi基MOSFET、10-40kW的Si基IGBT、SiC基MOSFET;(3)DC-DC轉換:涉及低電壓直流轉換,一般選用Si基MOSFET;(4)高壓輔助驅動:高壓配電,一般選用Si/SiC/GaN MOSFET(模塊);(5)電池管理系統(BMS):低電壓,一般選用Si基電池管理ICs。

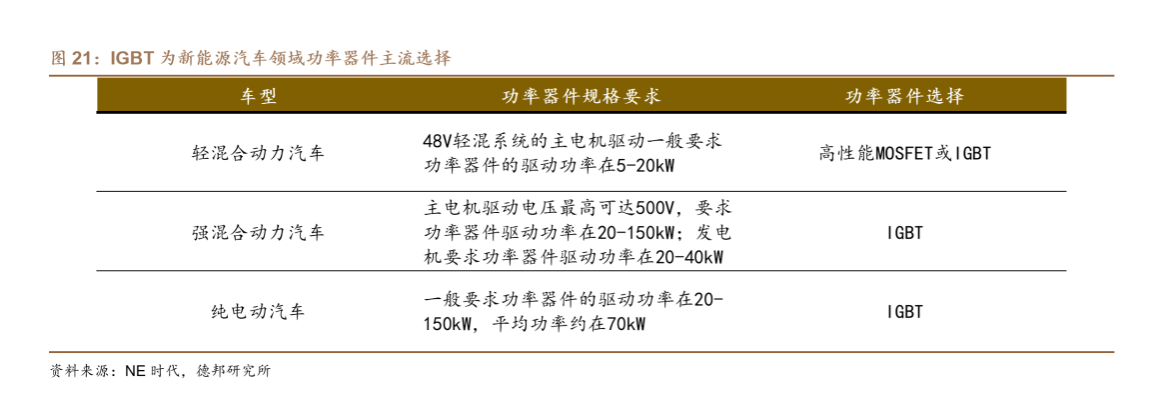

新能源汽車對功率半導體規格要求遠高于傳統燃油車,IGBT模塊因此成為新能源汽車領域功率半導體主流選擇。傳統燃油車的電壓功率要求較低,一般要求動力總成電壓為30-40V、電助力制動器電壓為60-80V、點火器電壓為40-80V及單車平均電氣功率≤20kW,此場景下一般選用低導通阻抗的高性能低壓MOSFET。相較而言,純電動汽車(EV)或混合動力汽車(HEV)的核心在于高壓(200-450V DC)電池及其相關的充電系統。純電動汽車主電機驅動一般要求功率器件的驅動功率在20-150kW,平均功率約在70kW。由于較高的驅動功率、電壓以及高能耗敏感度,電動車廠往往會采用導通壓降小、工作電壓高的IGBT模塊,而非在傳統燃油車中采用的MOSFET。

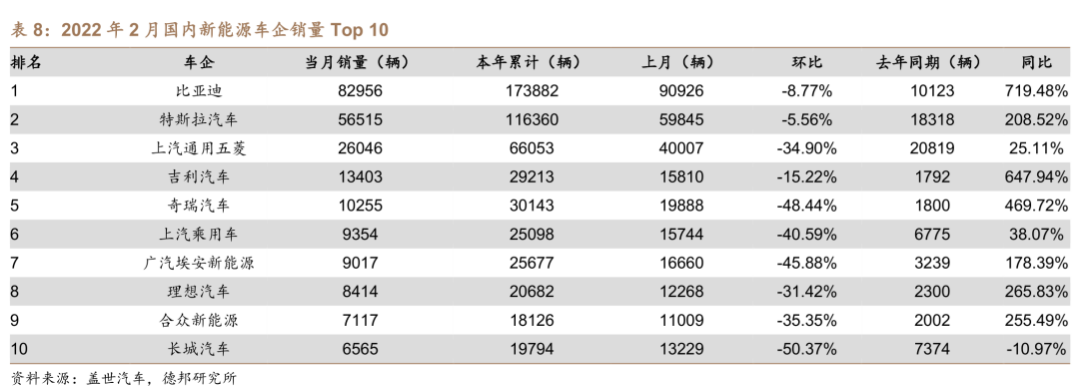

國內新能源汽車領域功率半導體量價提升邏輯下,廣闊需求端空間為國產替代提供支撐。結合新能源汽車較傳統燃油車在功率半導體單車價值量上的顯著增量,及國內市場新能源汽車銷量及滲透率的持續提升,預計國內新能源汽車領域的功率半導體需求將在未來五年內快速提升,為國產替代提供需求端基礎。

預計到2025年全球新能源汽車IGBT規模接近40億美元,中國達22億美元。根據產業鏈調研,通常新能源汽車IGBT的單車價值量在300美金左右。我們假設新能源汽車雙電機的滲透率逐年提升,IGBT受益于景氣周期先漲價,之后由于技術成熟、市場競爭等因素價格逐漸下降;假設SiC的滲透率逐年增加,對IGBT形成一定的替代。我們測算出2025年全球新能源汽車IGBT的規模達到39.78億美元,5年CAGR為39.4%;中國達到22.05億美元,5年CAGR為46.5%,中國將成為全球新能源汽車IGBT主要的市場。

2.3.海外缺芯疊加國內新能源汽車爆發,國內企業迎來發展窗口期

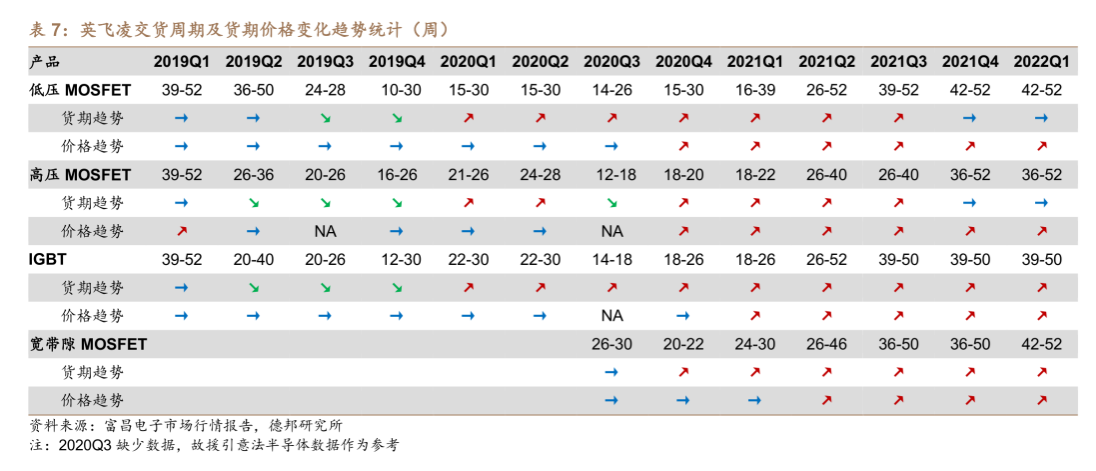

供給端,缺芯問題在以英飛凌為代表的功率半導體廠商中依然明顯,IGBT和MOSFET為代表的功率半導體交期依然維持穩中有升態勢,預計未來短期內供給端緊張難以緩解。從貨期角度看,英飛凌IGBT和MOSFET貨期自2020Q1起持續提升,2021Q4整體交貨周期依然普遍保持在40-50周,而不缺貨情況下交貨周期一般僅在10-16周。考慮到供給端擴產周期一般需要9-12月甚至更長,Fab廠產能已普遍排得較滿。

結合前節討論的國內新能源汽車市場的高景氣度,功率半導體市場存在較大供需錯配,行業缺芯凸顯芯片國產化瓶頸現狀,給予國產廠商難得的“試錯”機會,國產廠商迎來供應鏈導入良機。芯片供應鏈恢復時間不確定,缺芯致使下游需求方提高了對國產芯片產品的試錯容忍度并選擇國產廠商產品以解決部分燃眉之急,為芯片企業提供了絕佳的導入機會,在得到客戶驗證通過并大規模放量后,國產芯片廠商將進一步鞏固其行業地位并實現更高的國產化率和延續本土化趨勢。部分廠商正抓住國產替代的機遇窗口,在各自領域取得突破,實現業績規模快速增長。

在新能源汽車領域,國內功率半導體企業已有進展,部分廠商開始在新能源汽車特別是A級車領域實現批量供貨:

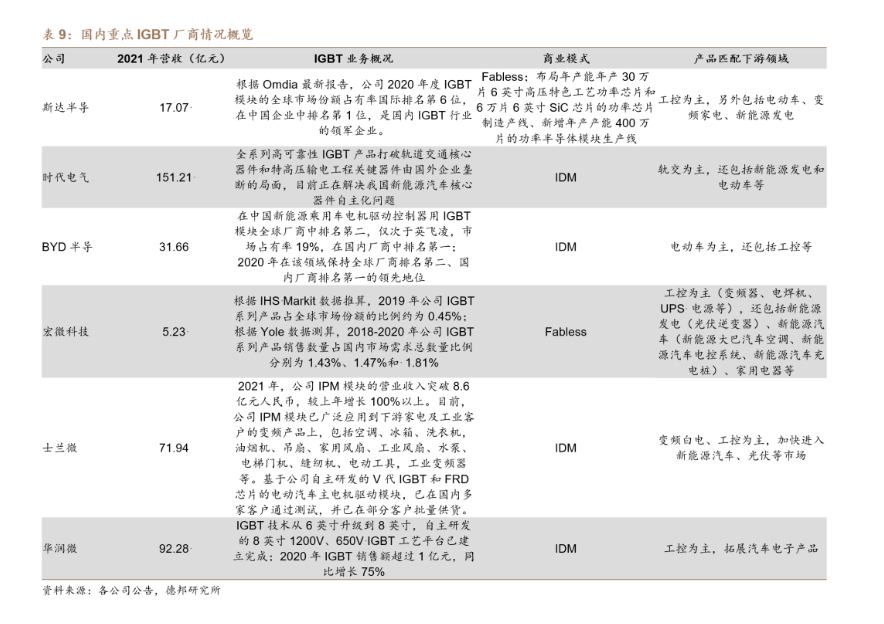

比亞迪半導體:(1)IGBT領域:據Omdia統計,以2019年IGBT模塊銷售額計算,公司在中國新能源乘用車電機驅動控制器用IGBT模塊全球廠商中排名第二,僅次于英飛凌,市場占有率19%,2020年公司在該領域保持全球廠商排名第二、國內廠商排名第一的領先地位。(2)SiC器件領域:公司已實現SiC模塊在新能源汽車高端車型電機驅動控制器中的規模化應用,也是全球首家、國內唯一實現SiC三相全橋模塊在電機驅動控制器中大批量裝車的功率半導體供應商。

斯達半導:2021年公司新能源行業營業收入為57,146.05萬元,較上年同期增長165.95%。車規級SGT MOSFET (split-gate trench MOSFET)開始小批量供貨。2021年,公司生產的應用于主電機控制器的車規級IGBT模塊持續放量,合計配套超過60萬輛新能源汽車,其中A級及以上車型配套超過15萬輛,同時公司在車用空調,充電樁,電子助力轉向等新能源汽車半導體器件份額進一步提高。

時代電氣:在其新興裝備業務板塊中,針對新能源汽車行業已面向市場推出多個平臺的電驅系統產品,應用于純電動、混合動力乘用車,同時已與一汽集團、長安汽車等國內一流汽車制造商開展深入項目合作,實現批量產品交付業績。此外,公司募投新能源汽車電驅系統研發應用項目,擬以電驅系統為主推產品,利用公司自主IGBT的資源優勢,突破扁線/油冷電機集成應用、SiC模塊應用、雙面冷卻模塊應用等多項研發應用技術。

士蘭微:2021年,基于公司自主研發的V代IGBT和FRD芯片的電動汽車主電機驅動模塊,已在國內多家客戶通過測試,并已在部分客戶批量供貨。目前公司正在加快汽車級和工業級功率模塊產能的建設。2021年,公司分立器件產品的營業收入為38.13億元,較上年增長73%。

新能源汽車功率半導體清洗:

針對各類半導體不同的封裝工藝如功率器件QFN,為保證產品的可靠性,合明科技研發多款自主知識產權專利清洗劑,針對不同工藝及應用的半導體封裝需要的精密清洗要求,合明科技在水基清洗方面開發了較為完整的水基系列產品,精細化對應涵蓋從半導體封裝到PCBA組件終端,包括有水基清洗劑和半水基清洗劑,堿性水基清洗劑和中性水基清洗劑等。具體表現在,在同等的清洗力的情況下,合明科技的兼容性較佳,兼容的材料更為廣泛;在同等的兼容性下,合明科技的功率器件QFN清洗劑清洗的錫膏種類更多(測試過的錫膏品種有ALPHA、SMIC、INDIUM、SUPER-FLEX、URA、TONGFANG、JISSYU、HANDA、OFT、WTO等品牌;測試過的焊料合金包括SAC305、SAC307、6337、925等不同成分),清洗速度更快,離子殘留低、干凈度更好。

合明科技專注電子制程精密清洗20多年經驗,在水基清洗劑方面頗有心得,包括油墨水基清洗劑,環保清洗劑,半導體芯片封裝水基清洗劑等數十款產品,多年來受到無數客戶的青睞。我們有強大的售前技術指導和最貼心的服務,水基清洗,選擇合科技,決不會讓您失望!

合明科技運用自身原創的產品技術,滿足芯片封裝工藝制程清洗的高難度技術要求,打破國外廠商在行業中的壟斷地位,為芯片封裝材料全面國產自主提供強有力的支持。

以上便是功率器件的材料的演進與功率器件電子芯片清洗介紹介紹,希望可以幫到您!

![[x]](/template/default/picture/closeimgfz1.svg)

![[x]](/template/default/picture/closeicon1.png)

![[→]](/template/default/picture/you.svg)

![[↓]](/template/default/image/xiangxiaimgfaz1-1.svg)

![[→]](/template/default/image/zixuniconim1.png)

![[x]](/template/default/image/closeicon1.png)

![[圖標]](/template/default/picture/fc1c83eb02c951ce168aaebde4fd8205.svg)

![[↑]](/template/default/picture/rtxiangshangimg1.svg)